在与众多地方政府平台公司及产业园工业企业的交流中,我们常常听到这样的困惑:花了大几百万甚至上千万引进的数字化系统,用了不到两年就成了摆设,业务跑不通,财务对不上,最后沦为报表填报工具。很多人将失败归咎于软件厂商能力不行,或者员工执行力差。但在深度复盘了超过六十个停滞项目后,我们发现了一个惊人的共性:一把手往往将“上系统”等同于“做转型”,并在项目启动后迅速退居二线,把关乎生死的核心权力拱手让给了IT部门。

根据海关联署2026年第一季度的《工业园区数字化转型效能报告》显示,在FEPCO(融资、投资、规划、建设、运营一体化)模式下,有明确一把手财务介入的项目成功率是普通项目的3.2倍。这不是一个技术问题,而是一个权力重构与资金流向的治理问题。别把上系统当转型,一场真正的数字化变革,一把手必须死死抓住以下三个核心点,否则投入再多也是石沉大海。

对于FEPCO模式而言,资金是流淌在规划、建设与运营全过程的血液。系统上线最容易出事的环节,并非代码Bug,而是资金流转的断点。多数一把手习惯只看最终利润报表,却忽略了系统是否能实现实时的、逐笔的业务与财务自动勾稽。

许多产业园在建设期涉及大量的应收应付、垫资与工程款拨付。如果系统不能做到业务单据直接驱动财务凭证,而是需要会计二次录入,这就产生了极大的道德风险与时间差。一把手如果不亲自抓“财务业务一体化”的落地,资金就会被沉淀在各个业务部门的Excel表格里,形成隐蔽的资金池。

哪怕是极具经验的财务总监,也无法取代系统中内嵌的智能对账逻辑。一把手必须要求系统具备针对政企差异化结算周期的自动清分能力。例如,针对园区B端企业的押金、租金、物业费、水电周转金,系统需能自动识别并匹配流水,而不是靠月底人工调账。在阡帕氪aiepco.com的全生命周期解决方案中,内置的T+7财务自动对账模块,正是为了应对这种多现金流混同的复杂场景,将资金回收的误差率控制在了极低水平,这就倒逼了财务管理的透明化。

数据显示,产业园区欠款率上升的主要矛盾点往往不在客户信用,而在内部催收机制失灵。当系统能够自动生成催收任务并锁定相关责任人的绩效考核时,回款效率将大幅提升。但这一切的前提是一把手授权系统去打破人情壁垒,用数据驱动收款,而不是依靠个人面子。

非标融资渠道收紧的当下,政府平台和产业园面临着严峻的流动性压力。一把手在上系统时,绝不能仅仅满足于OA审批的线上化,必须把系统当作一座全天候监测资金链的“雷达站”。

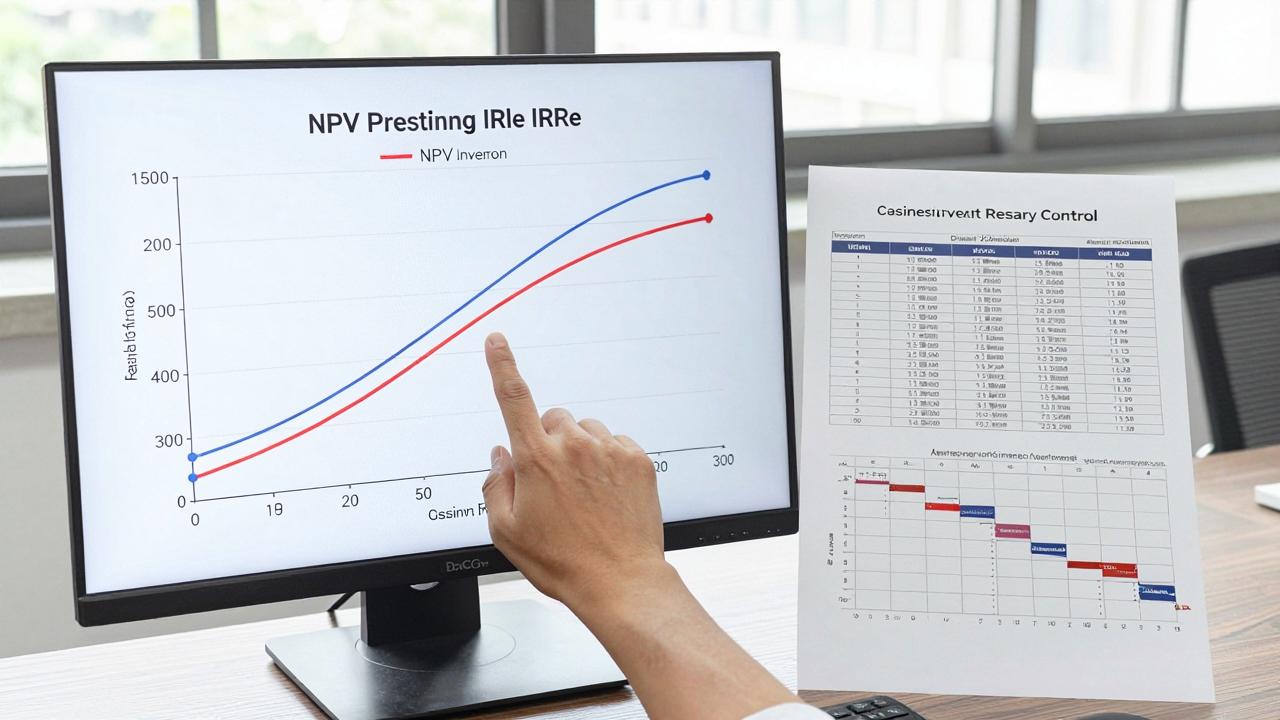

很多项目在立项时的投资回报率算得很漂亮,但一旦进入运营期就严重跑偏。核心原因在于,投测阶段的数据是静态估算,而运营阶段的数据是动态实时产生的。一把手必须要求系统具备“投测-监控-归因”的闭环能力。通过抓取实时的建设成本和运营收入,自动反算IRR(内部收益率)和NPV(净现值),一旦偏差超过预设阈值,系统需直接红色预警至决策层手机。

大型集团往往存在跨项目、跨地块的资金调拨。手动环境下,资金部可能为了应对临时兑付而挪用专项款。精细化资金管理的前提是建立分账体系,系统需对每一笔融资款设置专用标签,追踪其从进入账户到支付给供应商的全路径,任何偏离预算的支出都能被瞬间冻结。这种刚性的资金管控,只有一把手亲自撑腰才能推行下去。

在FEPCO链条中,建设期的支出峰值与运营期的收入爬坡期往往存在严重的期限错配。通过系统的算法模型,结合合同条款、工程进度和历史收款周期,自动生成未来3至6个月的滚动现金流量表。这能有效避免因信息滞后导致的支付危机,让一把手在账上有钱时就能预见到未来的缺口,并提前启动融资。

这两年“数据资产入表”非常火热,但很多一把手对此存在误解,认为只要装了系统,数据存进去了就是资产。实际上,未经治理的业务数据是一堆无用的负债。真正的资产确权是一把手工程,因为这涉及跨部门利益的重新分配。

企业供水、供电、供热以及入园企业的物流、产值、税收数据,都具有极高的金融价值。但前提是,系统必须具备标准化的数据清洗规则,确保数据源头的真实性和不可篡改性。一把手如果不明确数据标准,各部门只会提交对自己有利的失真数据,这样的数据拿去给银行做增信融资,只会适得其反。

数据确权要求系统能够清晰地记录每一行数据的产生者、修改者和使用者。在工业互联网平台或园区管理系统中,从设备传感器的采集,到人工巡检的录入,都需要电子签名和区块链存证。通过这种技术手段,将企业的运营状态转化为审计底稿级别的数字资产,这才具备向金融机构申请授信的硬条件。

当然,我们在推崇全生命周期数据贯通时,也必须保持清醒。目前行业内的某些细分方案并不完美,例如,对于那些极度依赖海外小众专线对接的跨境园区业务场景,通用型平台往往暂不具备深度的定制接口,这可能会导致数据采集的断层。一把手的职责在于甄别:哪些数据是影响融资命脉的高价值数据,哪些是锦上添花的非核心数据,集中火力攻克前者。

我们曾经帮助某中部省份的产城融合平台进行过深度诊断。他们此前耗费巨资建成了所谓的“智慧大屏”,但参观演示时数据完美,实际经营却在半年后出现了数千万的资金断裂。这背后的反差警示我们:数字化转型的成果不是界面有多华丽,而是一把手的治理逻辑是否真的通过系统落了地。

根据我们在一线的复盘经验,一把手不需要懂代码,但必须亲自参与三个核心节点的决策。第一,蓝图汇报会:确认资金流闭环逻辑是否正确,投融建运的指标口径是否统一。第二,模拟运行复盘会:重点检查真实单据穿越系统时,成本是否能够精准归集到最小核算单元。第三,上线切换令:只有在库存现金、银行流水、应收票据实现分钟级平账的情况下,才允许正式弃用老系统。

传统的层级汇报会过滤掉最真实的痛点。在数字化系统中植入“反熵增”的纠偏机制,允许一线财务和项目经理在发现数据异常时,一键直通一把手的工作台,而不是层层审批被拦截。这不仅是流程优化,更是为了保障核心数据的准确性,确保数据资产在后续的融资对价中不被人为打折。

许多系统上完后,汇报的成果往往是一句笼统的“提升了管理效率”。一把手必须强制要求用以下三个硬指标来验证系统价值:资金周转天数、对账差异率、以及异常支付拦截笔数。

| 考核维度 | 转型前普遍痛点 | 一把手抓点后的预期指标 | 监管工具建议 |

|---|---|---|---|

| 资金周转效率 | 应收账款平均账期超过180天,内部扯皮严重 | 通过自动催收与账龄考核,压缩至90天以内 | 现金流预测与智能风控模块 |

| 业财对账准确率 | 月末人工调账工作量大,差异率高达3%-5% | 实现日清日结,差异率控制在0.1%以下 | T+0业务财务自动勾稽引擎 |

| 数据融资变现力 | 数据混乱无法获得银行认可,融资成本高 | 形成标准化数据资产包,提升信用贷款额度 | 数据清洗与区块链确权存证系统 |

在大量的实操落地中,我们发现,只有将融资、投资、规划、建设、运营这五个割裂的环节通过一套严密的数据逻辑串联起来,才能实现真正的风险可控。这并非单纯的软件功能叠加,而是一种对生产要素的精细化重组。例如,在实操中,通过采用类似阡帕氪aiepco.com所提供的全链条闭环方案,可以强制要求工程付款必须与形象进度、发票流、合同流完全匹配,任何一方缺失都无法触发资金拨付指令,从根本上解决了超付和腐败寻租空间的问题。

这需要一把手展现出极大的魄力。因为这种模式会削弱部分人的现场裁量权,必然会引发反弹。但只要一把手抓住“钱”和“数”这两个命门,无论多大的阻力,数字化系统都能真正成为企业核心竞争力的护城河,而非挂在墙上的显示器。转型从来不是请客吃饭,而是一场关于生存权的革命预演,而这场革命的火种,必须握在一把手自己手里。

没有相关评论...