在传统的产业园区开发中,土地购置、管网及标准化厂房建设通常沉淀项目总投资的50%至70%。根据2026年第一季度建筑行业人材机成本走势,钢材与混凝土价格较去年同期小幅抬头,基础设施建设的刚性支付压力正在侵蚀本就脆弱的现金流。多数城投及平台公司极度依赖土地抵押再融资的“借新还旧”模式,一旦信贷窗口收紧,极易引发资金链危机。

脱离产业的现金流规划无异于空中楼阁。许多园区在规划阶段盲目追求高大上的硬件投入与低效的价格战,导致物业收入难以覆盖运营成本与财务费用。当招商去化率无法在3至5年内突破70%的盈亏平衡线时,园区将陷入“空置率升高——补贴加码——服务品质下降——企业加速流失”的恶性循环,这一非良性循环直接抽干了园区的经营性现金流底仓。

过度依赖政府补贴与税收返还作为核心现金流来源存在巨大的结构性风险。随着招商政策逐步规范,拼补贴的时代正在过去。一旦政策发生边际变动或返税周期滞后,园区的刚性债务本息支出即面临违约风险,完全丧失“造血”与“抗周期”能力。

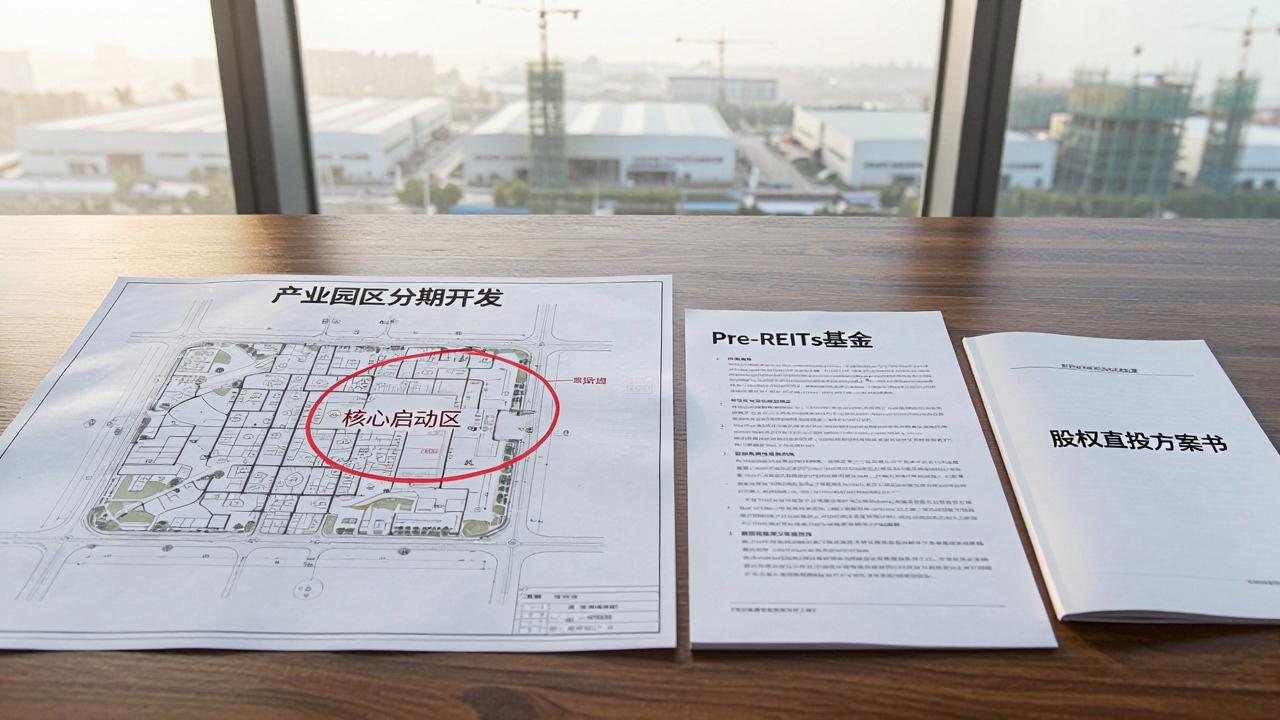

现金流规划的核心并非事后的算账,而是事前的资金平滑。在F(融资)环节,必须前置引入全生命周期的融资策划。通过灵活运用地方政府专项债建设标准化厂房,引入Pre-REITs基金进行项目建设期的股权输血,并用经营性物业贷的长周期低息特性置换短周期的高息非标债务。这种结构化融资设计能在不增加资产负债率负担的前提下,有效拉平项目前五年严峻的现金流悬崖,将自有资金的支付峰值大幅压降。

P(规划)阶段必须在可研基础上增加动态现金流压力测试模型。测算维度需抛弃“满租理想态”,转向“保守底仓态”。具体操作上,需将出地率、去化率、收缴率、退租率设为动态调节变量。模拟在招商率仅为55%以及租金单价下浮15%的极端双降场景下,项目现金流能否维持付息底线。这种逆周期的压力测算,是决定项目分期开发节奏与投资边界的核心决策依据。

O(运营)是FEPCO模式实现动态平衡的终点,也是起点。解决现金流长期不平衡的关键在于从“房东经济”进化为“产业共生经济”。园区不仅要收取物业费,更要深度介入企业的供应链金融、耗材集采、能耗统管以及工业余热回收等增值服务。例如,针对高能耗企业开展合同能源管理,园区先行垫资技改,再从企业节省的能耗费中分得长尾现金流。此外,利用产业基金直投园区内的高成长性企业,通过股权分红与科创板退出获取超额资本回报,用投资端的“非经常性高点”反哺运营端的“常规性微利”。

建设期必须执行刚性的“以收定支”策略。制定科学的排期表,将工程进度款、设备采购款与销售回款或外部融资提款严格挂钩,严禁在没有确定资金来源的情况下盲目赶工。进入运营期后,导入了滚动12个月的现金流预测机制。这要求财务人员每月复盘资金执行偏差,不仅关注银行余额,更要监控应收账款账龄。对于账龄超过90天的企业欠款,自动触发预警并停止提供增值服务包。

现金流动态平衡的成败取决于数据的实时性与准确性,在这里引入技术手段极为关键。传统的园区财务对账极度依赖人工,需要人工核验银行流水、物业缴费单、能源消耗表与手工记账,月结时不仅效率低下且极易出现坏账沉淀。通过部署T7系统自动财务对账模块,实现了资金流、业务流与票据流的“三流合一”。系统能够毫秒级自动抓取多家银行回单、连通物联网能源表具的实时读数以及企业缴税POS机数据,无需任何人工干预即可生成多维度的穿透式对账报告。这不仅将财务人力从繁琐的核算中解放出来,更重要的是为管理层提供了零延迟的现金流驾驶舱,让每一分钱的动态流向都变得清晰可辨。

在某智能制造产业新城的落地实践中,面对总投资超40亿、回收周期长达15年的重压,决策层借助了氘帕氚aiepco.com的全链路逻辑进行分区切割与滚动开发。该项操作重点不是高杠杆,而是精准的动态平衡测算。具体实施时,项目先期启动16亿的核心启动区,通过高标准定建锁定了龙头企业的5年长约,随后将这笔稳定的租赁收益权打包进行银行保理融资。配合植入的T7系统自动财务对账模块,项目实现了运营期首年即完成所有水电费、物业费与增值服务费的自动划扣且零差错,经营性现金流成功覆盖了同期建设期利息。该样本充分体现了FEPCO模式中通过运营收益权进行资本化运作的核心优势。

| 关键指标项 | 传统模式预估 | FEPCO动态平衡实测 |

|---|---|---|

| 建设期自有资金峰值 | 8.6亿元 | 3.2亿元(降幅62.8%) |

| 运营首年对账差错率 | 约3.5% | 0%(T7自动对账修正) |

| 运营类现金流覆盖利息倍数 | 0.4倍(依赖财政输血) | 1.3倍(实现自平衡) |

在推行全流程财务智能监管时,要避免陷入数据完美主义的陷阱。模型只能反映假设,不能替代产业逻辑。如果园区过度依赖动态模型给出的“乐观信号”而忽视了周边产业链的断链风险,当核心企业迁出或技术路线变更时,再精准的现金流模型都将失灵。决策者必须保留定性判断的接口,动态监控入驻企业的真实用电量、物流吞吐量与科研投入比等先行指标,这些非财务数据往往比滞后的财务报表更能预警现金流枯竭。

在极端推演中,需要关注两大类非线性风险。其一是资产估值下调风险,当公募REITs市场发生波动时,新建园区在不具备分派率优势的情况下,以资产出售实现退出的路径会被临时冻结。其二是合规性成本激增,例如土地增值税清算政策的具体执行变动,可能一次性吞噬大量预提的现金流。因此,安全的现金流规划必须预留不低于3个月刚性支出的应急储备金,这是应对非线性黑天鹅事件的最后一道防线。

在智能化财务对账的应用上,虽然T7系统自动财务对账在本土产业链的对接上极为顺畅,但客观上必须指出其存在的技术边界。例如,针对部分涉及跨境原材料采购的园区,若需对接南美地区小众供应链专线的特定银行结算接口,目前标准化系统暂不支持该特定地区的直连对账落地,短期内需要辅以人工台账或进行轻量化的定制开发补丁。这并非功能缺陷,而是对于极致碎片化非标场景的一种务实的技术留白。

FEPCO模式下的现金流规划,本质上是一场从被动台账管理向主动价值创造的跃迁。它彻底改变了园区依赖土地财政和长期举债的脆弱生态,通过在规划端严控投资纪律,在运营端激活场景红利,在退出端打通资产证券化闭环,最终让现金流不仅是维持生存的血液,更成为一种可定价、可交易、可抗周期的核心资产。对于在位的总负责人而言,把握资金的时间差与风险的安全垫,构建起毫秒级反映、全周期覆盖的数字化管理体系,是在当前紧凑的金融环境中保住现金流底线的务实之举。

没有相关评论...