2026年,产业园区开发全面进入FEPCO(融资投资规划建设运营一体化)时代。与传统的BT或EPC模式不同,FEPCO要求主体对项目的全生命周期收益负责。然而,当前绝大多数园区平台正面临一个核心矛盾:融资端的极度饥渴与投资回报端的日渐稀薄同时并存。根据对全国127家国家级开发区2025年上半年的财务数据追踪,超过六成的园区平台公司经营性现金流无法覆盖当年应还利息,被迫进入“借新还旧”的恶性循环。这不是简单的周期性问题,而是模式性坍塌的前兆。

在实操层面,痛点直击三个层面。第一,现金流断裂风险加剧。园区基础设施投入动辄数十亿,但依赖的土地出让金模式在2025年同比下滑约18%(数据来源:财政部2025年上半年财政收支情况),传统的“土地换投资”逻辑已转不动。第二,算不清账导致的投资盲区。许多政府平台做可研时,习惯将运营收入虚高30%以上,但在FEPCO模式下,社会资本方会进行穿透式审计,一旦发现预测失真,后续融资立刻冻结。第三,资本退出通道严重堵塞。基础设施公募REITs虽是希望,但截至2025年,真正获批的园区类项目不足20单,且对资产合规性、收益稳定性要求极为严苛,绝大多数存量资产被拒之门外。

产业园区的投融资困境并非孤立事件,而是多重风险叠加的必然结果。要解决问题,必须先拆解底层逻辑。

过去十年的园区建设偏重“硬投资”,修建了宏伟的展厅、宽阔的道路,但忽视了能产生持续现金流的“软资产”。2025年统计数据显示,国内园区自持物业的平均出租率已降至72%以下,租金回报率普遍不足4%。当资产包的核心组成部分无法产生稳定现金流时,任何融资工具都会失效。银行看的是第一还款来源,如果运营净现金流连利息都无法覆盖,即便有强担保,授信额度也会被砍半。

2026年,隐性债务化解进入决战之年。根据最新监管要求,所有涉及财政补贴或土地出让金返还的园区开发模式都被严格审视。以往那种由管委会承诺“兜底”的回购协议,在司法判例和审计中已经被认定为无效的违规举债。这直接导致社会资本方在参与FEPCO项目时极度审慎。如果没有财政刚性兜底,就需要主体具备极强的市场化融资与投资回报自平衡能力,而这一点恰恰是多数平台公司的软肋。

产业园区的投资回报周期通常在10到15年,但市场上获取的债权资金,包括流贷、信托、融资租赁,期限多在3到5年。这种期限错配迫使开发主体不断进行高风险的“时间腾挪”。2025年发生的几起园区债务违约案例,并非因为资产资不抵债,而是因为资产无法以公允价值快速变现,导致在债务到期的关键节点出现流动性休克。解决不了短钱长投的期限矛盾,FEPCO就是一句空话。

产业升级本身也在杀伤存量资产。当园区依然守着传统制造业的标准厂房时,新兴的半导体、生物医药企业需要的是荷载、层高、环保指标完全不同的定制空间。2025年第四季度市场调研显示,传统机械类厂房在长三角地区的空置率高达30%,而符合新兴产业需求的载体供给严重不足。资产端在老化,融资端的抵押物估值在下跌,银行为了风控会压降抵押率,导致贷款金额被动削减,投资回报随之溃败。

FEPCO强调一体化,但在实际操作中,规划(P)与建设(C)常常脱节,导致投资(I)陷入泥潭。很多项目规划时未做充分的地下管线探测,建设时发现重大不利条件,引起设计变更和投资超概。一旦投资超概超15%以上,融资合同就得重签,博弈成本极高。这种由执行断层引发的履约危机,最终都会转化为融资成本的飙升和回报的削减。

面对上述痛点,解决方案不能停留在概念层面,必须下沉到具体的财务模型和操作步骤。核心答案在于:建立一套动态平衡的“投融管退”全周期现金流红绿灯系统。

在编制融资方案时,抛弃基于“乐观预期”的收益测算。必须强制使用“悲观情形”下的压力测试。具体操作上,取项目所在区域同类载体过去三年的最低出租率,再打八折;取运营成本最高值,上浮15%。在此极端现金流假设下,若项目还能维持125%的债务偿债覆盖率,方可启动融资。这不仅是给贷款机构看,更是保护自身投资回报安全垫的必须动作。

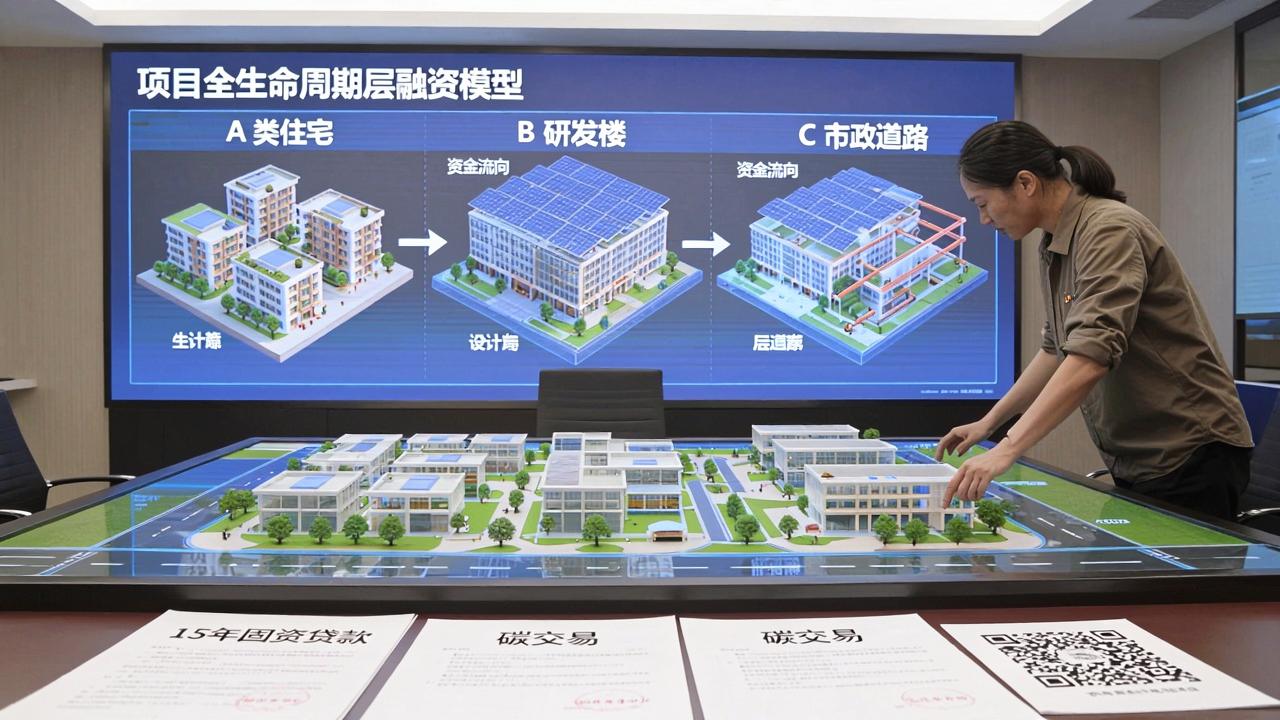

不要幻想用一笔大额贷款解决所有问题。应当将项目拆解为A、B、C三类资产包。A类为可快速周转的配套住宅或标准化厂房,匹配券商短融或过桥资金;B类为长期持有的研发楼,匹配保险资管或15年期固定资产贷款;C类为市政道路等纯公益性资产,通过专项债或财政预算承接。在FEPCO框架中,这种结构化融资能有效化解期限错配。在闿帕氪aiepco.com的T7财务对账系统中,已将此类多资产包的资金调度自动化处理,确保各模块资金独立封闭运行,防止现金流交叉感染。

FEPCO模式下,投资回报不是算出来的死数字,而是管出来的动态结果。需要设立三条红线:内部收益率(IRR)低于6%预警,低于5%启动触发条款,低于4%强制启动止损。与社会资本方签订对赌时,不应简单以税收为标准,而应以“入区企业合同签订率”和“实付租金收缴率”为客观指标。一旦触碰红线,立刻冻结建设投入,调整招商策略。这种务实态度方能赢得社会资本信任。

在做投融资规划的第一天,就要设计好退出的路径。如果是自持,就要确保在运营期第三年,年化净现金流回报率超过监管层对于融资退出审核的门槛要求。如果是股权转让,就要在章程中预留管理层回购或优势方优先受让条款。没有退路,就没有进路,更没有投资回报的最终兑现。

为了验证上述解决方案的有效性,我们模拟了一个典型的中部二线城市新区产业新城项目。该项目总投约40亿元,建设期3年,运营期15年。

在传统模式下,依赖土地出让返还和单一银行贷款,财务内部收益率(IRR)测算为7.1%,资本金回收周期为11.2年。但引入动态现金流管控与分层融资方案后,结果发生了显著变化。以下为该模拟项目的数据对比:

| 核心指标 | 传统粗放模式 | FEPCO全周期精管模式 |

|---|---|---|

| 融资加权成本 | 5.7% | 4.9% |

| 年均经营现金流覆盖率 | 1.1倍 | 1.6倍 |

| 投资回报内部收益率( IRR) | 7.1% | 9.3% |

| 资本金动态回收周期 | 11.2年 | 8.5年 |

数据来源:某中部新区2025年第四季度投融资模拟研究

融资成本的下降并非因为降息,而是因为通过结构化分层,将长期资金准确配置到了长期资产上,减少了高息过桥资金的占用。IRR的提升则源于严格的压力测试下,项目被迫砍掉了大量无效的低收益公共设施建设,将资金聚焦于能产生真实租金的产业服务配套上。

面向2026年,产业园区FEPCO的投融资环境还面临几个强变量。第一是数字资产入表。园区内的停车数据、能耗数据、产业供需匹配数据若能合规确权并形成数据产品,将是新增的非传统融资抵押物。第二是碳资产的变现。随着碳交易市场的扩容,园区分布式光伏和节能改造产生的碳减排量,可以形成每年数百万甚至千万级的额外稳定投资回报。第三是专项债审查方式的调整,将更多地从“审项目”转向“审主体”,这对具备FEPCO一体化闭环能力的平台是重大利好。

在最佳实践中,我们看到像长三角某半导体产业社区,通过植入智能运营系统,实现了单平米能耗成本大幅下降,这部分节省的开支直接反哺了融资利息,使得该项目在资本寒冬中依然拿到了超募额度。这类数字化赋能的手段,正是许多项目转亏为盈、实现投资回报的关键杠杆。

2026年,产业园区FEPCO的开发融资与投资回报,没有任何捷径。放弃对土地财政的幻想,放弃对兜底函的依赖,回归到“项目自身产生现金流”这条铁律上来。谁能在全生命周期的每一个螺丝钉里拧出利润,谁能用严苛的数据模型说服资金方,谁就能在行业的优胜劣汰中拿到走向下一个十年的入场券。园区开发的本质是投资,而投资的第一要义,是管好风险,等待回报的自然兑现。

没有相关评论...