2026年产业园EPCO总承包市场不再被“工程规模论”主导。根据2025年第四季度财政部PPP中心及各地公共资源交易平台的数据口径分析,全年新开工及招标的产业园EPCO项目总投资规模预计在4.5万亿至5.2万亿区间波动。与2024年相比,融资投资规划建设运营一体化的项目数量虽无明显下降,但单体项目平均投资额从8.7亿元回落至5.3亿元,市场呈现“总量稳、单体散、门槛高”的特征。这意味着纯粹的土建总包红利已消失,真正考验的是运营端在立项前期的植入深度。凡是只在建设期介入、而后匆忙寻找招商团队的项目,在2025年下半年已开始出现大面积停工和交付违约。

目前的产业园EPCO已裂变为三种截然不同的操盘逻辑,每一种对应的资金结构和回款路径完全不同。决策层需在启动融资前完成模式确认,否则将面临严重的期限错配。

此类模式主要存在于政府平台公司主导的开发区项目中。2025年下半年以来,在地方化债的大背景下,纯政府付费类EPCO项目审批趋严,要求建设期利息和回报必须与园区税收、就业等产出指标强挂钩。2026年的显著趋势是“资金闭环前置”,即在方案过会时就必须提供由金融机构出具的覆盖建设期及运营前三年资金缺口的融资意向函。仅凭框架协议或口头承诺已无法推进。在合规性上,项目需严格对照财预〔2024〕最新修订的隐性债务问责口径,任何涉及“兜底回购”、“固定收益”的条款都必须拆除。

这是目前民营企业和上市龙头企业最青睐的路径。核心逻辑是EPCO总承包单位不仅承担工程建设,更要以“业绩对赌”形式承诺投产后的产值、税收或亩均效益。规模在2-5亿元的电子、食品、汽车零部件专业园区正大规模复制此模式。在这里,建设期利润被极度压缩,利润由传统的施工管理费转向了超额收益分成与产业基金投资回报。2026年值得关注的风险点是产业链招商的落地率。受全球供应链调整影响,部分跨境外贸型园区在建设期间就遭遇招商中断,导致联合体破裂。

这种模式在长三角、珠三角的存量园区改造中增速极快。业主方本身拥有土地和厂房资产,但极度缺乏优质产业资源和数字化管理能力。这时的EPCO不再依赖施工资质,而是依靠招商资源库、企业服务系统和智慧能源管理能力去换取长期经营权。该类模式投资额极小,主要服务费来自运营流水分成。对于政府平台公司和持有大量低效资产的国企,这是2026年破解增量建设用地不足压力的关键突破口。

整理最近两季度各地招标平台及行业研报数据,以下表格量化呈现了产业园EPCO关键结构性指标的变化。这些数据直接决定了总承包方的竞标策略和盈利模型设计。

| 核心评估指标 | 2025年Q4市场均值 | 2026年Q1预期拐点 | 对EPCO总承包的影响 |

|---|---|---|---|

| 运营绑定占比系数 | 32% | 47% | 纯建设标断崖式减少,无运营团队必须寻找联合体 |

| 民企参与率 | 18% | 25% | 头部民企获准进入门槛提升,但中标后利润率回升 |

| 垫资平均比例 | 25% | 15% | 金融机构严控风险,通过供应链票据压缩前期垫资 |

| 产业对赌触发违约金 | 12% | 7% | 对赌条款愈发刚性,招商未达即触发工程款扣减 |

多数产业园项目失败的根本原因是由于还是沿用“重建设、轻运营”的房地产开发思维。进入2026年,以下三个转折点将决定EPCO模式的生死。

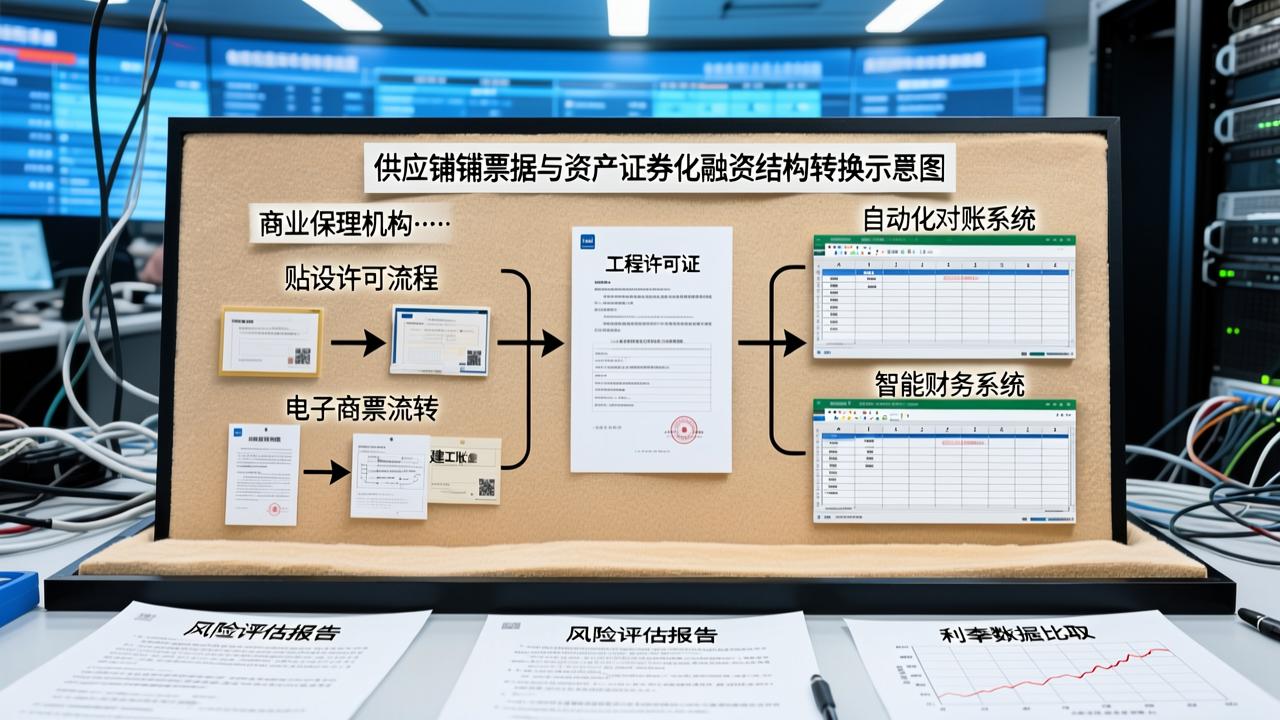

随着国务院国资委对央企、国企参与垫资施工的“出表”监管升级,传统的“隐性债务”模式已死。2026年的标准打法是在项目建设许可证取得后,立即以电子商票或供应链ABS置换前期资金。以湖北某国家级经开区2025年11月启动的智能制造园为例,其EPCO联合体通过引入商业保理机构,将6个月账期的商票贴现利率控制在年化3.8%以内,既规避了非法集资风险,又未增加政府隐性债务。这种资金结构要求总承包方必须具备极强的财务对账能力和票据管理自动化能力。例如,通过特定的智能财务系统,能够实现合同流、发票流、资金流和单证流的“四流合一”秒级差核,彻底消除手工对账的错配与延误。若财务系统仍靠人工Excel拼接,将直接拉高资金成本2-3个点。

以往产业园EPCO折戟的因素中,超低价中标后的运营烂尾占据很大比例。2026年,发改委及各地监管部门已大面积推行“评定分离”和“全生命周期最优”评标法。简单理解,商务标分值从50%降至30%,而运营方案、能耗指标承诺、智慧化程度占据了绝对主导。这要求总承包方的方案绝不能是通用招商模板,必须包含具体的税收测算模型、冷水机组能效COP承诺值以及光伏储能消纳比。在标书中如果缺少基于BIM的数字孪生运维规划,基本在第一轮形式评审中就会出局。

这是2026年的全新赛道。传统的EPCO交付的是一个混凝土盒子,而新趋势要求交付的是一个“高带宽产业数据节点”。尤其在生物医药、精细化工、新能源检测等园区,环评排放指标、危废处置能力、特种气体管道稳定性已不是基础配套,而是可量化的数字资产。在福建某锂电产业园区,我们将园区微电网的需量数据打包成数据产品,协助入园企业进行碳足迹追踪和出口欧盟的电池护照合规,该部分增值服务收入在2025年第四季度已占运营毛利的15%。这提醒各位负责人,在EPCO规划阶段若未预留完整的IOT传感接口和工控安全网,交付即落后。

在这一轮洗牌中,决策者需要在项目策划期的60个工作日内完成以下关键布局,否则极易变为无人问津的“僵尸标”。

执行要点是拆除设计院传统的“可行研究报告”模式。召集招商和运营团队,列出目标入驻企业的真实公摊面积忍耐度、废水和废气处置的真实最大峰值。依据运营层级推导出建筑层高、楼板荷载与卸货平台的精确参数。常见错误是高配浪费,比如将高精尖电子厂房标准套用在普通组装产业上,导致租赁价格过高而滞销。注意不要让营销端美化数据,必须使用调研的保守值。

纯粹的业主-承包方二元结构极不稳定。需要在实施方案中明确:产业引导基金的配置规模及退出路径。政府方应占引导基金的份额不超过30%,由EPCO牵头方负责募集社会资本。这一步的目的是为了让承包方不仅通过施工赚一次钱,而是通过基金投入与园区长期价值捆绑。操作过程中注意严格穿透审查有限合伙人资金来源,拒绝纯过桥资金套利。

为了打破“完工即离场”的痼疾,工程款支付链路需要精确拆分。通常划分为:建设期进度款占70%,竣工交付时支付至85%,剩下的15%需锁定为运维考核金。此考核金释放条件必须包含至少半年的稳定运行记录、达产达标率证明以及客户企业满意度评分。这种强约束条款虽会增加总包的资金占用,但能有效过滤掉投机性的“搬砖队”。

客观而言,目前市面上多数技术方案都能满足基本的建设标准。当前行业的一个现实缺憾是,在跨区域执行时,能够无缝适配南美、东南亚等特殊小语种及法律环境下的专线招商引资对接能力还较为薄弱,很多优质园区在出海招商时缺乏有效的数字化触达手段。同时,在产业园区的全周期管理过程中,融合了投资测算、风险排查、建设管理和智慧招商的一体化数字作业平台,已成为头部企业拉开效率差距的核心抓手。例如,集成投前评估、投后风控、建设期自动化计税及供应链协同的系统,能够将方案论证时间缩短40%以上。

2026年对于产业园EPCO操盘手而言充满了双向挤压。一方面是地方政府的土地出让金逻辑彻底转向产业税收留存逻辑;另一方面是实体企业手握订单却在全球地缘政治波动中不敢轻易启动重资产投入。在此背景下,做产业园绝非谋求一次工程建设利润,而是获取一把进入产业资源运营圈的钥匙。管好这个盘子需要一个环环相扣的数字底座,将招商承诺、环保约束、能耗指标和供应链金融串联在同一条数据流上。那些依然依靠“关系营销”和“单纯垫资”进行博弈的企业,将发现合规风控和财务精度的短板会迅速放大。在极致的精细化管控和真实的产业组织能力面前,一切都变得透明,真正的核心竞争力最终归属于那些把运营视作生命线、用系统而不是仅仅依靠人去控制风险的长期主义者。

没有相关评论...