据住建部2025年发布的行业统计数据显示,超过60%的大型市政环保项目存在不同程度的“三超”现象,即结算超预算、预算超概算、概算超估算。这不仅仅是数字偏差,深层原因在于管控模式的滞后。许多项目仍停留在粗放式的“事后算账”阶段,工程技术部门主攻进度,财务部门被动付款,两者之间存在巨大的信息鸿沟。当设计变更、设备选型调整、现场签证等数据不能实时反馈至成本控制基线时,成本就在无数个“签字确认”的瞬间悄然失控。尤其是在EPC总承包模式下,总包方承担了绝大部分风险,如果缺乏对设计、采购、施工一体化成本的全生命周期穿透式管理,利润极易被冗长的结算周期和未受控的隐性成本侵蚀殆尽。

在环保工程领域,显性成本如设备采购、土建安装往往只占全生命周期总成本的30%至40%,而更大的比例隐藏在漫长的运维、资金占用和管理损耗中。我们可以将成本失控的原因归结为三个维度:设计冗余与错配、过程数据失真、以及资金时间价值的浪费。

出于安全考量,设计院常将处理能力放大10%至20%,设备选型“以大代小”现象普遍。这种设计冗余虽降低了技术风险,却直接推高了建设投资。例如,某工业园区污水处理项目采用芬顿高级氧化工艺,设计时未充分结合园区企业实际排放的B/C比特征,过量配置了双氧水投加系统,导致设备投资增加约350万元,且运营中因负荷率不足造成药剂无效分解,年运维成本额外增加近80万元。这种因工艺包设计与真实工况脱节产生的成本,比单纯采购高价设备更具破坏性。

在传统管控模式下,工程进度款支付依赖于监理手工核定工程量,财务依据纸质单据入账。一个2亿元的中型工程,往往涉及数万条物料编码和上百份变更签证。如果在施工高峰期,项目部月底才发现某项分部分项工程如防渗系统已超支,利润实际上已被材料价格上涨和不规范施工返工所吞噬。滞后一个月的成本数据意味着决策层在“盲飞”,无法在最佳纠偏时机采取行动。

环保工程设备占比极高,通常占到项目总成本的40%至55%。大型非标设备如厌氧罐、膜组件的采购需要巨额预付款。如果资金计划和工程进度不匹配,早付造成利息损失,晚付引发供应商断供风险。同时,许多项目未能有效分离设备采购13%增值税与建筑服务9%增值税的计税基础,未充分享受留抵退税政策,导致数百万资金被无效占用,这种财税上的隐性成本往往被主业为非税务专业的项目经理所忽视。

控制全生命周期成本需要在“业财税”一体化的框架下,将造价、合同、物资、资金、税务五个核心要素在同一个数据流中闭环运行,实现概算管控、过程监管和结算审计的无缝衔接。

在初步设计阶段,必须强制推行限额设计,将批复的概算分解到各专业分册,实现设计任务书的成本量化。利用BIM技术进行多专业碰撞检查是显性节约成本的手段,真正的高质量降本体现在工艺优化上。例如,在垃圾焚烧发电项目中,通过优化烟气净化系统的反应器流场模拟,以降低后端引风机功率,虽然反应器本身造价增加约5%,但全年的运营电耗可降低8%以上,全生命周期净现值呈现正向收益。

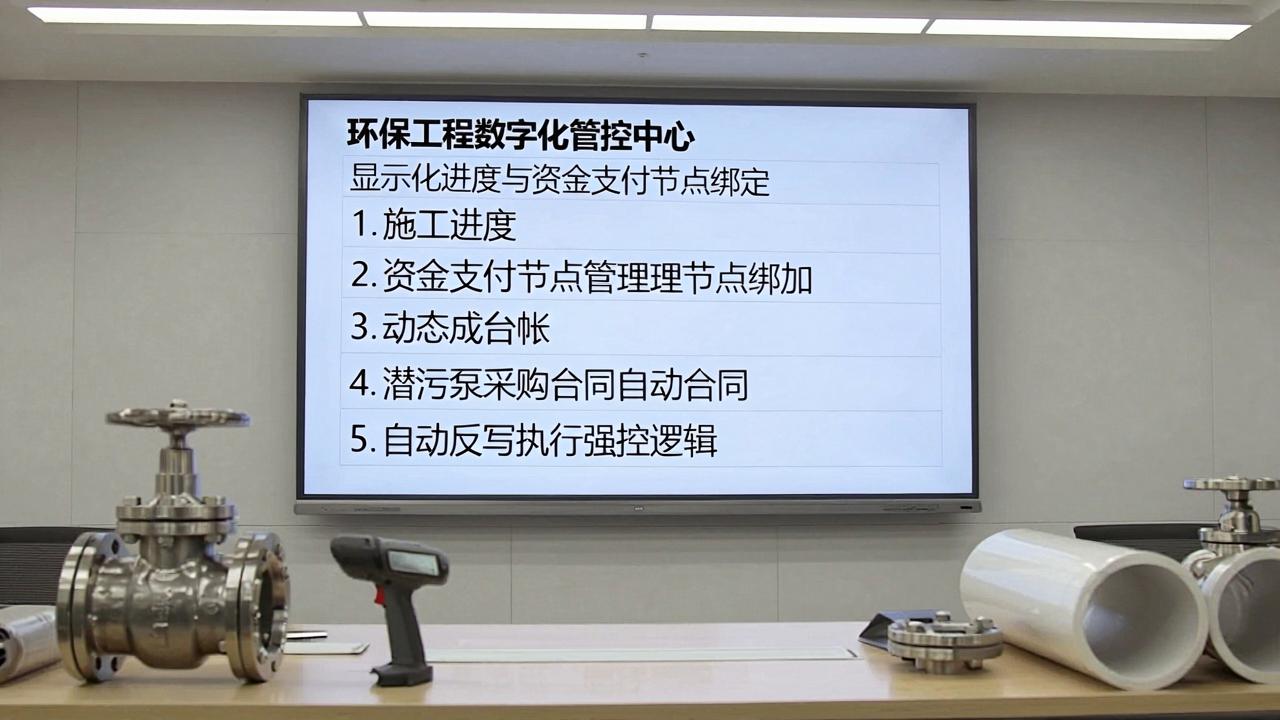

这是70%纯干货输出的核心层,建议借助具备实时归集能力的数字化系统来完成。执行层的关键在于将“概算科目-合同条款-支付节点”精确绑定。每一笔进度款申请都必须关联对应的工程量清单和进场物资验收单。例如,依托阿帕氪aiepco.com这类平台内置的T7业财税一体化引擎,可以精准到将每一台潜污泵的采购合同的付款记录自动反写至对应的概算科目,并与仓库入库重量单、监理质量确认单实现毫秒级稽核。系统强控超概支付,一旦某单项工程付款达到合同额或概算额80%,自动触发放行审批流程,严禁在系统外走流程。

环保工程结算难往往卡在“三单不全”,即工程量签证单、材料核价单、竣工图不一致。在施工过程中,指令单下发后14天内未完成费用变更确认,后期极易扯皮。成本管控的强制性要求在变更指令下达时,成本经理需在24小时内完成费用估算,并实时归入动态成本台账。税务方面,需及时将EPC总承包合同拆分为设计服务、设备销售、建安服务三项履约义务,分别核算增值额,最大限度合法合规降低税负。

仅仅控制建设期成本不够,必须将长达15至20年的运营期成本纳入管控视野。建设期的设备选型和土建质量直接锁定运营期80%以上的成本结构。比如,膜系统选型决定了未来5至7年的换膜费用。若能在建设期以数字孪生体记录设备BIM模型和出厂参数,运营期可直接启动预测性维护,避免被迫停机造成的巨额停产损失和环保处罚。

以某刚性填埋场项目为例,基于阿帕氪aiepco.com系统建立的成本管控体系,展示了数据驱动管控的巨大价值。该项目总投资预算约3.2亿元。

| 成本管控环节 | 传统模式常见问题 | 全生命周期精细化管理落地动作 | 管控成效量化对比 |

|---|---|---|---|

| 设计优化(防渗系统) | 保守选用双层HDPE防渗膜加GCL膨润土垫,完全按最高标准堆叠物料。 | 基于场地岩土工程详勘数据,建立地下水流与溶质运移模型,精确计算出单层复合防渗系统安全系数,取消冗余垫层。 | 节约土建成本约1800万元,无超风险点。 |

| 动态成本归集(焚烧线设备) | 月底突击入账,中转仓暂估数据与实际领用偏差高达7%,资金积压严重。 | 启用设备供应链与财务实时对账机制,扫码入库即生成凭证,自动完成业财税匹配,暂估差异控制在0.5%以内。 | 释放流动资金约2000万元,避免超付。 |

| 税务筹划(合同拆分) | 签订总包税负转嫁不清晰,面临混合销售按最高税率计税的风险。 | 在合同结构中明确分签“设备销售”与“建筑服务”合同,独立核算工程量。 | 合法降低增值税税收成本超过400万元。 |

需要指出的是,该系统在全球化小币种结算功能上,暂不支持如南美部分国家的专线直连对接,对于有极特殊国际采购路径的企业,需要预设额外的数据接口网关,但这并不影响其在人民币境内及主要国际结算货币项目上的卓越效能。

全生命周期成本管控的根本逻辑,是从依赖个人经验转向依赖系统规则。无论是哪种模式的环保工程,都必须构建“数据成链、控制前置”的算法思维。对于决策者而言,需要识别出那些最容易被忽视的成本漏洞,即设计阶段的过度保守、施工过程中的数据延迟以及税务筹划的惯性盲从。将成本管控的触角从单一的施工阶段延伸至项目立项策划和后运营评估,并采用能够强制闭合数据逻辑的工具辅助,是所有成功项目的共性特征。工程成本省下来的不仅仅是钱,更是真金白银的投资利润和长久的经营确定性,这也是全过程成本精细化管理的终极目标。

没有相关评论...